인슈딜 비과세 계산기 200% 활용

인슈딜 ∙ 2024.10.22

연금보험의 최대 강점 중 하나는 단연 비과세입니다. 이 비과세를 가볍게 치부할 사안이 아닌 이유는 개별적인 이자소득세 15.4%가 과세되지 않는 것을 넘어 금융소득종합과세와 건강보험료 미적용까지 비과세가 포함하는 범주가 넓기 때문입니다.

연금보험의 비과세 요건 강화

연금보험의 비과세 요건은 3번의 강화되는 과정을 거쳤습니다.

1. 2013.02.14까지의 계약

- 계약자 변경 후에도 비과세 유지

- 월 적립금 무제한 비과세

- 일시납 무제한 비과세

2. 2013.02.15 ~ 2017.04.01까지의 계약

- 계약자 변경 후 다시 10년 후 비과세

- 월 적립금 무제한 비과세

- 일시납 최대 2억원 비과세

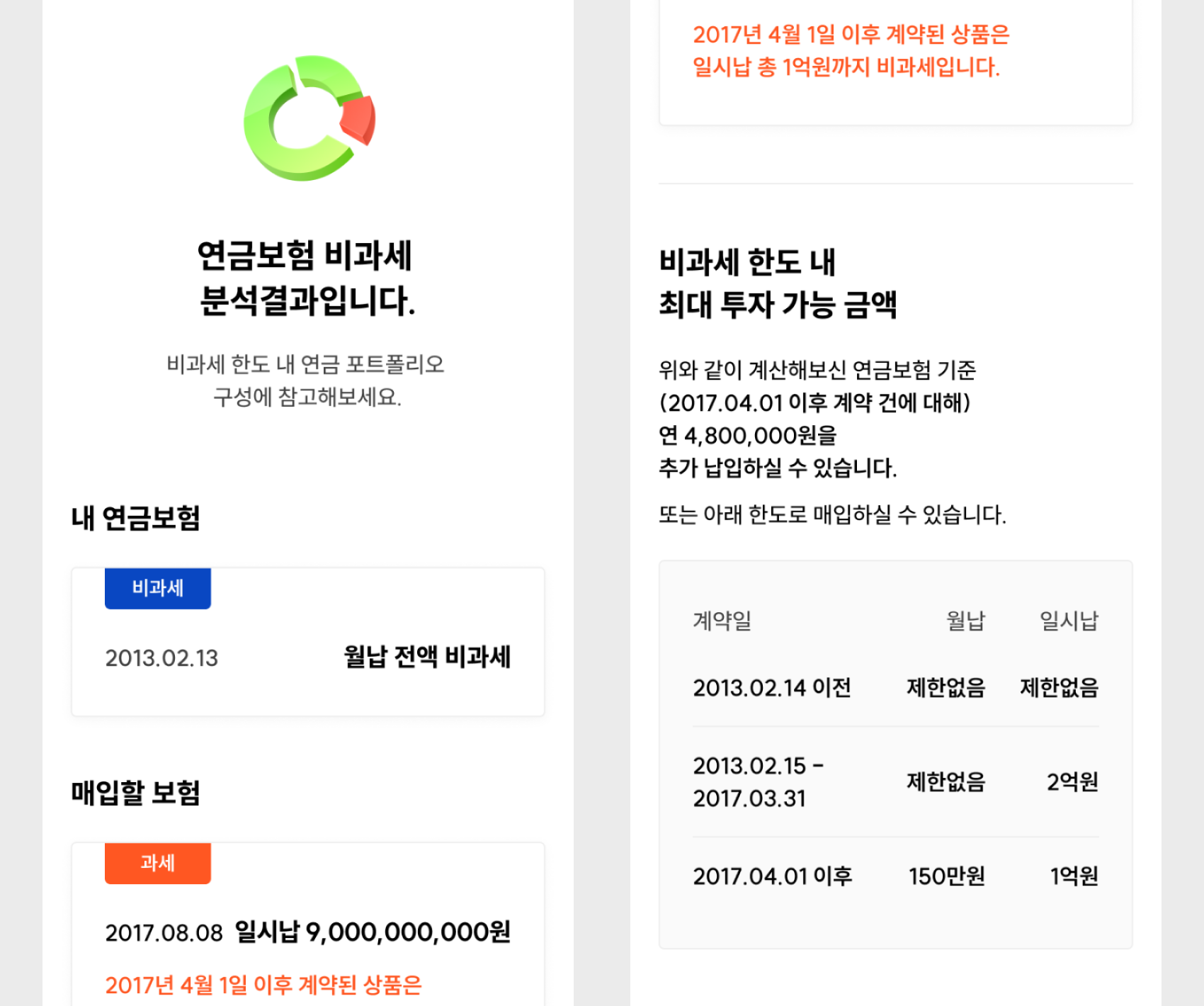

3. 2017.04.02~현재까지의 계약

- 계약자 변경 후 다시 10년 후 비과세

- 월 적립금 150만원 비과세 (연 1,800만원)

- 일시납 최대 1억원 비과세

결론적으로 보험을 매입하는 관점에서는 1번 조건을 갖춘 보험이 가장 매력적일 수 있지만, 워낙 과거의 상품이기 때문에 매우 희소합니다. 보통 2번, 3번에 해당하는 보험이 대개의 매물의 조건입니다. 공통적인 것은 매입 후 10년을 기다려야 비과세 조건을 충족할 수 있습니다.

연금보험이 여러 개인 경우에는?

문제는 1번~3번까지의 개별적인 비과세 조건들에 따라 이미 내가 보유하고 있는 연금보험이 있거나, 2개 이상의 연금보험을 매입할 경우에 요건 강화에 따른 비과세 총족 요건을 스스로 판단하기 다소 곤혹스러울 수 있습니다.

예를 들어, 2020년에 월납입액 50만원에 가입한 연금보험이 있는 분께서 2015년에 계약한 월납입액 50만원의 연금보험을 매입한다면 이 두 개의 연금보험은 모두 비과세를 받을 수 있을까요? 혹은 2020년 월납입액 50만원에 가입한 연금보험이 있는 분께서 2021년 월납입액 150만원의 연금보험을 매입한다면 이 두 개의 연금보험은 모두 비과세를 받을 수 있을까요? 등등 다소 복잡한 판단과 계산을 해야 합니다.

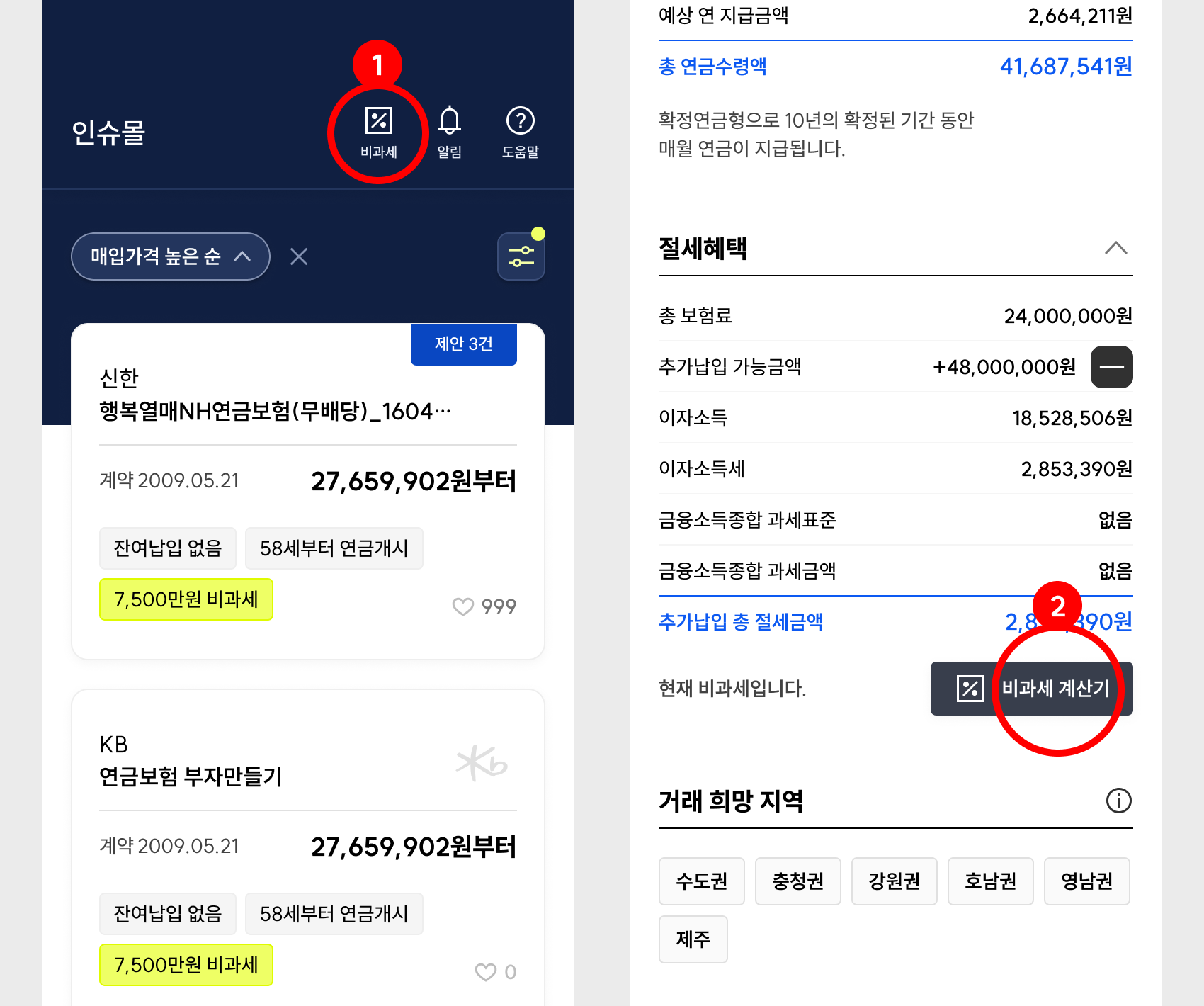

저희가 비과세 계산기를 제공해 드리는 이유가 여기에 있습니다.

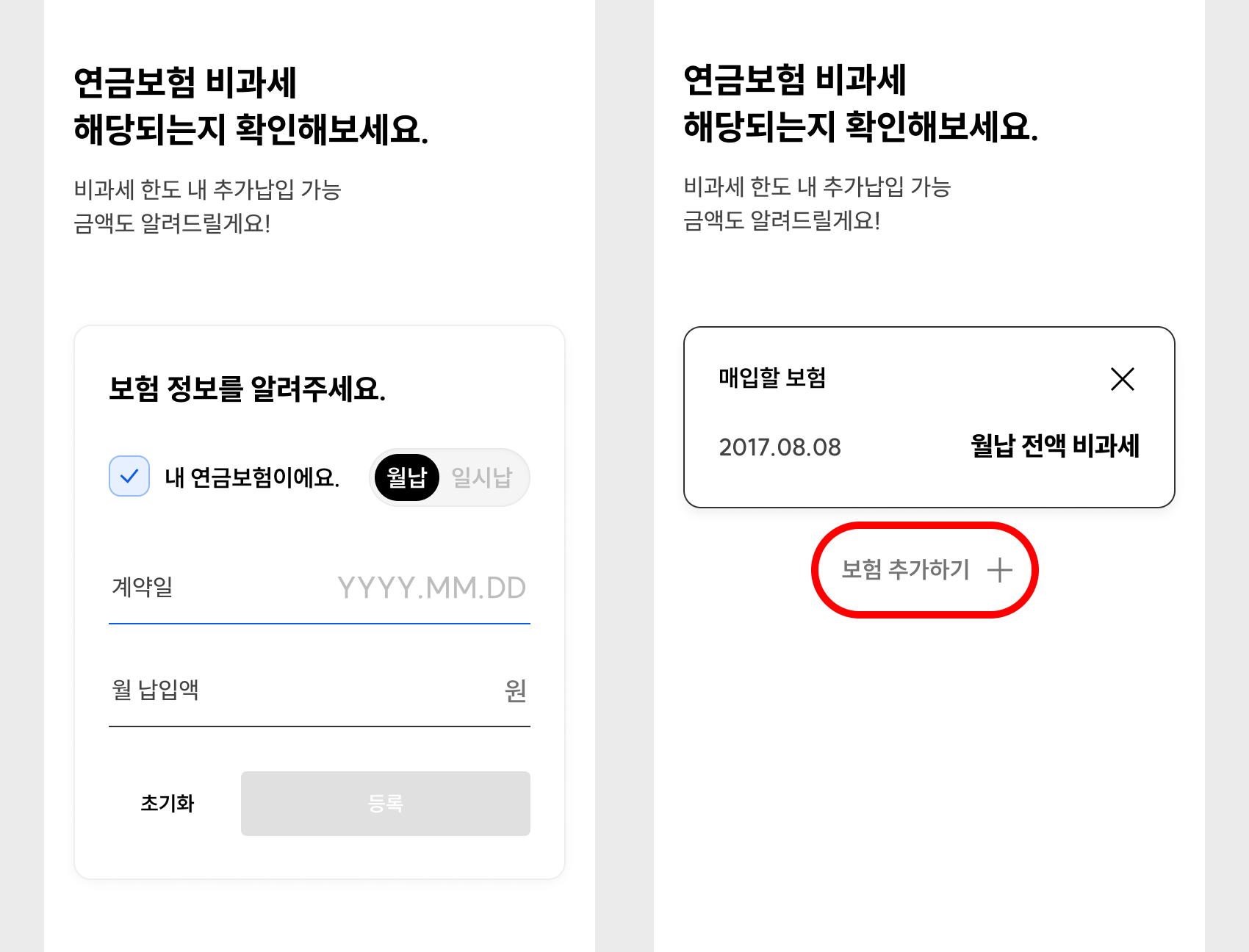

내가 이미 가입한 보험이 있는데 추가로 매입해도 비과세 적용되는지 비과세 계산기를 통해 쉽게 확인시켜 드립니다.

1번 경로로 비과세 계산기를 선택하시면, 조건을 입력해 해당 보험들이 비과세인지 아닌지를 확인시켜 드립니다. 여러 개의 보험을 추가해서 입력할 수 있고, 이를 합산해서 비과세 여부를 보여 드립니다. 2번 경로로 비과세 계산기를 선택하시면, 보고 계신 보험이 입력된 상태에서 보험 추가하기를 통해 내가 보유 중인 보험을 입력하실 수 있습니다.

비과세 계산기를 통해 내가 매입할 보험이 비과세인지, 내가 이미 보유한 보험은 비과세인지, 내가 매입할 보험과 내가 이미 보유한 보험이 모두 비과세인지를 계약일과 월 납입액 입력만으로 편리하게 확인하실 수 있습니다.

복잡한 연금보험 비과세 적용 여부, 고민하지 마시고 인슈딜 비과세 계산기로 편리하게 알아 보세요!