연금보험의 매매거래

연금·보험상식 ∙ 2024.06.04

먼저 "보험의 매매거래"라는 개념은 일반적으로 사용되지 않았던 다소 생소한 개념입니다.

주식(유가증권)은 거래할 수 있는 시장이 다양한 수단과 기법으로 존재하지만 보험증권을 거래할 수 있는 시장은 적어도 국내에는 없었습니다.

보험의 거래

먼저 '보험의 거래'에 대해 말씀드리자면 은행, 증권, 보험을 3대 금융이라 하는데 그 중 유일하게 보험만이 보험사와의 계약을 통해 보험증권이 발급되어 계약내용에 대한 금융적 가치를 입증합니다.

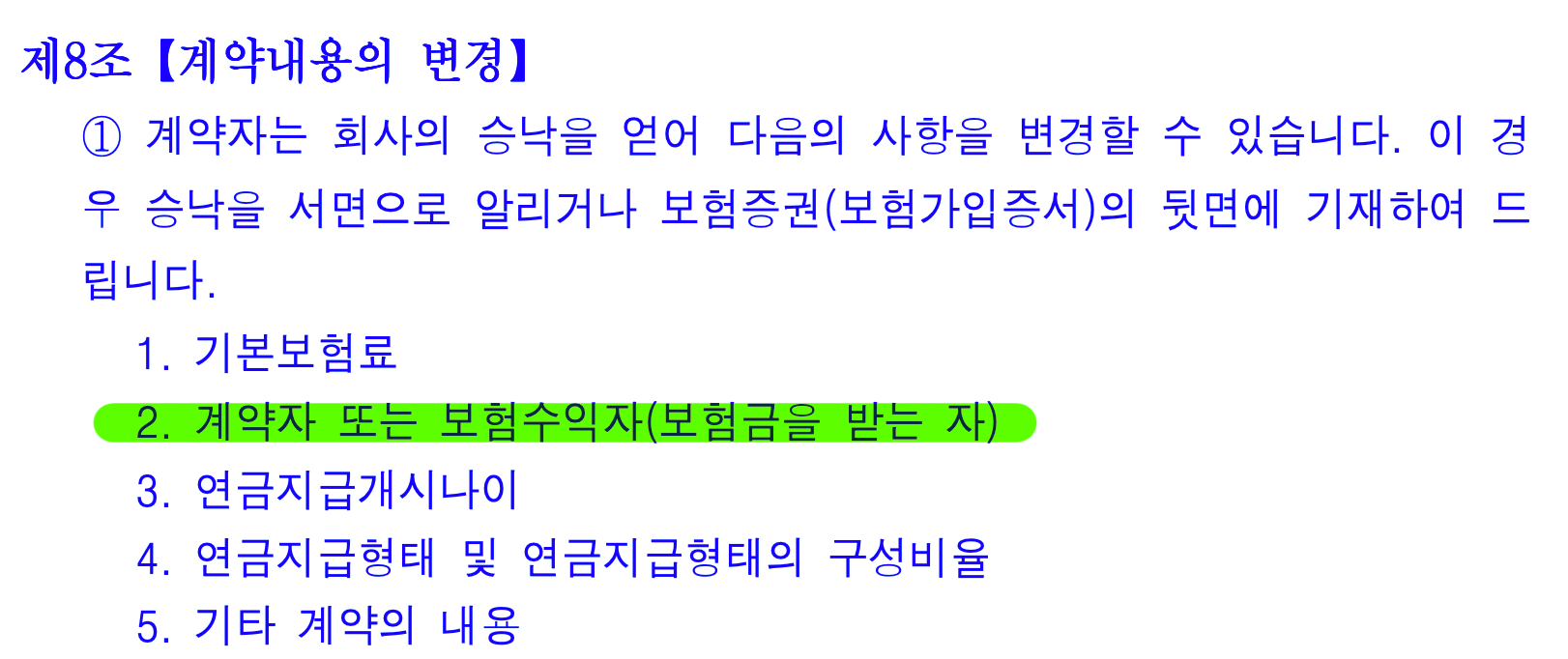

보험약관에 계약의 주요한 내용을 담고, 이 약관에는 계약내용을 변경할 수 있는

항목을 정해 놓고 있는데 특별한 계약이 아니라면 일반적으로 '계약자'를 변경할 수 있는 항목이 있습니다. 변경할 수 있는 계약자도 약관상 어떠한 제한도 없습니다.

보험계약에 있어 계악자는 본 계약의 모든 권한과 의무를 갖습니다. 계약유지의 의무와 수익자를 지정할 수 있는 권한을 갖는 등 실질적인 보험의 주인입니다.

혼동할 수 있는 이해관계자가 피보험자인데, 피보험자는 보험의 대상이 되는 사람입니다. 쉽게 상해보험을 예로 들면 실제 상해를 입은 대상이 피보험자이고 이로 인해 보험금을 수령하는 대상이 수익자이며, 계약자는 보험금을 내는 대상이자 수익자를 지정할 수 있는 대상입니다. 그래서 계약자와 피보험자 수익자가 모두 다른 사람일 수 있습니다.

연금보험의 경우로 대입해 보면 연금개시 가능 나이, 연금수령의 방식에 피보험자가 대입됩니다. 연금수령 방식에 피보험자가 대입되는 것은 종신 수령형입니다.

결론적으로 '보험의 거래'는 계약자를 변경하는 것을 통해 가능합니다.

보험의 매매

유가증권의 경우 매수 매도의 호가가 형성되고 수요 공급으로 체결가가 형성되죠.

당연히 보험의 거래에 있어서는 이 같은 개념이 바로 적용되기는 어렵겠죠. 자의적인 판단으로 가격이 형성되기 어렵기에 인슈딜에서는 이 연금보험의 미래의 가치와 계약 유지 기간 동안 상각된 사업비를 산출해 이 보험의 현재가치와 지금 해약한다면 받을 해약환급금과의 괴리로 기본적인 프리미엄을 거래의 시작가로 지정하게 됩니다.

이 시작가에서 이 보험을 매입하고자 하는 매수인이 프리미엄을 더해 입찰하게 되고, 매도인이 희망하는 프리엄을 제시한 입찰건을 수락하는 방식으로 매매가

체결되게 됩니다.

다음 편에서는 매수인이 왜 프리미엄을 더해 이 보험을 매입하는가에 대해 전해 드리겠습니다.